شركة إنفيسكو تتوقع بأن تصبح الولايات المتحدة والهند أهم الأسواق الجاذبة للاستثمارات السيادية

السائح العربي- دبي

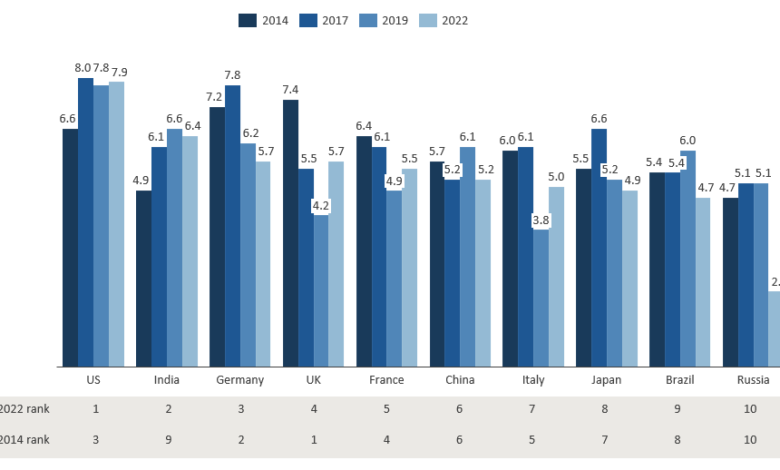

أشار إصدار خاص بمناسبة الذكرى السنوية العاشرة لتقرير “إدارة الأصول السيادية العالمية” من شركة إنفيسكو، إلى تراجع مكانة المملكة المتحدة بصفتها سوقاً مفضلاً للمستثمرين السياديين إلى المركز الرابع. وكانت المملكة المتحدة قد احتلت في عام 2014 المركز الأول كأفضل وجهة للمستثمرين السياديين، إلا أنها تراجعت منذ ذلك الحين لتسبقها كلٌّ من الولايات المتحدة والهند وألمانيا على التوالي.

ويشير تقرير إنفيسكو، الذي يستند إلى بيانات تم جمعها على مدار السنوات العشر الماضية، إلى تنامي قوة المستثمرين السياديين الذين تحولوا إلى مؤسسات عامة قوية النفوذ، تلعب أدواراً قيادية تتناسب طرداً مع حجمها وأهميتها كجهات استثمارية عالمية.

نجاحات الاستثمارات السيادية يعزز إطلاق استثمارات جديدة

وأوضح التقرير أنه ومنذ صدور أول نسخة منه وحتى الآن، تنامى حجم وقوة المستثمرين السياديين ليصبحوا الآن من أقوى الجهات الاستثمارية المؤسسية نفوذاً في العالم، إذ باتوا اليوم يديرون أصولاً بقيمة 33 تريليون دولار. وهكذا فقد شهد هؤلاء المستثمرون نمواً ونضوجاً مكنهم من أن يتحولوا إلى مؤسسات عامة رفيعة المستوى نتوقع منها أن تكون شفافة وخاضعة للمساءلة، وتعمل على إحداث تغيير اقتصادي واجتماعي الإيجابي.

هذا ودفع نجاح الصناديق السيادية العديد من البلدان إلى تأسيس صناديقها الخاصة، وشهد العقد الماضي زيادة مطردة في عدد الصناديق السيادية التنموية، والتي تعد صناديق استثمارية تهدف إلى تنويع الاقتصاد المحلي وتنميته. وتدرك الحكومات في العديد من الأسواق الناشئة، لا سيما في أفريقيا، بشكل متزايد بالدور المهم الذي يمكن أن تلعبه هذه الصناديق في دفع عجلة التنمية على المدى الطويل. وشهد العقد الماضي تأسيس 12 صندوق ثروة سيادي جديد في أفريقيا، يلعب 11 منها دوراً استراتيجياً في تنمية الاقتصادات المحلية لبلدانها.

كما سجلت الصناديق السيادية التنموية نمواً ملفتاً سواء على صعيد التطور أو العدد. وكان يُنظر إلى هذه الصناديق في الماضي على أنها وصية على أصول الدولة، إلا أنها أصبحت الآن أكثر شبهاً بالمستثمرين العالميين الذين يستهدفون تحقيق عائدات قوية. وأظهر تقرير إنفيسكو تراجع الاستثمارات الاستراتيجية المباشرة، والتي شكلت في عامي 2013 و2014 ما نسبته 79٪ من إجمالي محافظ الصناديق السيادية التنموية، لتبلغ 46٪ في عام 2022، معظمها في فئات الأسهم، والدخل الثابت والاستثمارات البديلة (الشكل 1).

وعلى الرغم من أن الاستثمارات السيادية ستواجه بيئة أكثر صعوبة في المستقبل، في ظل سياسات نقدية أكثر تشدداً وتنامي الضغوط على أسعار الأصول، إلا أن معظمها تمثل استثمارات طويلة المدى، وسوف تؤدي عمليات تصحيح الأسعار إلى خلق فرص أخرى أمامها. وتتمتع الاستثمارات السيادية في منطقة الشرق الأوسط بآفاق استثمارية طويلة الأجل، مما يتيح لها التطور، وتطوير استراتيجيات جديدة للتكيف مع ظروف السوق المتغيرة، واستغلال الفرص الناشئة.

ويعد تغير المناخ وتحول الطاقة من المجالات التي تتصدر فيها الاستثمارات السيادية وتلعب دوراً عالمياً، وفي ظل قيام المزيد من الحكومات بإقرار تشريعات تحدد التزاماتها تجاه الانبعاثات الكربونية، سيقوم المستثمرون السياديون بتحديد أهداف بيئية تتماشى مع هذه الالتزامات. وقد لعبت المستثمرون السياديون في الشرق الأوسط على وجه الخصوص دوراً أكثر نشاطاً على هذا الصعيد واهتموا بالحلول منخفضة الكربون، مثل الاستثمار في الابتكار لدعم الانتقال إلى اقتصاد منخفض الكربون.

الولايات المتحدة تحل محل المملكة المتحدة على قائمة أسواق الاستثمارات السيادية

في عام 2014، مثلت المملكة المتحدة الوجهة الأفضل للاستثمارات السيادية، تليها ألمانيا والولايات المتحدة على التوالي، إلا أن مكانة الولايات المتحدة تنامت منذ ذلك الحين لتحل محل المملكة المتحدة باعتبارها الوجهة الأكثر تفضيلاً للاستثمارات السيادية، وذلك نظراً للنمو الاقتصادي المطرد الذي حققته، وقوة عملتها، واستقرارها التنظيمي (الشكل 2).

وعلى الرغم من أن الولايات المتحدة كانت وجهة رئيسية للاستثمار على مدى العقد الماضي، إلا أن مقابلات تم إجراؤها مؤخراً كشفت عن رغبة متزايدة لدى المستثمرين في تحقيق تعرض عالمي أكثر توازناً. ويعتقد بعض المستثمرين السياديين أنهم أصبحوا يعتمدون بشكل مفرط على عائدات السوق الأمريكية، مما جعلهم عرضة لعمليات التصحيح التي شهدتها أسواق الأسهم في عام 2022.

إعادة التوازن بالتوجه نحو الأسواق الناشئة

ويبدو أن الأسواق الناشئة ستكون المستفيدة من عملية إعادة التوازن هذه، مع تفوق الهند على الصين باعتبارها السوق الناشئة الأكثر تفضيلاً للمستثمرين السياديين، لتقفز من المرتبة التاسعة في عام 2014 إلى المرتبة الثانية في عام 2022. وفي حين أن هذا الأمر يعود جزئياً إلى تقليل الصناديق الاستثمارية من تعرضها مخصصاتها الآسيوية على الصين، إلا أن المستثمرون أشادوا أيضاً بالإصلاحات الاقتصادية التي نفذتها الهند، ووضعها الديموغرافي القوي.

وفي تعليقه على التقرير، قال رود رينغرو، رئيس قطاع المؤسسات الرسمية في إنفيسكو: “احتلت أنماط التوزع الديموغرافي جانباً أساسياً في مناقشاتنا الأخيرة مع المستثمرين السياديين، إذ أنهم كمستثمرين على المدى الطويل جداً، أكثر ارتياحاً إزاء المخاطر السياسية ومخاطر العملات التي تتسم بها البلدان ذات النمو السكاني السريع، والتي قد تشكل عقبة بالنسبة لأنواع أخرى من المستثمرين المؤسسيين. وتوفر هذه الأسواق فرصاً طويلة الأجل لا سيما في قطاع العقارات والبنية التحتية.”

ذروة الأسواق الخاصة؟

في إطار سعيها للتنويع في ظل العائدات المنخفضة، زاد المستثمرون السياديون من مخصصاتهم للأسهم الخاصة والعقارات والبنية التحتية من 8٪ في عام 2013 إلى 22٪ في عام 2022. ويدير المستثمرون السياديون الآن أصولاً خاصة تبلغ قيمتها 719 مليار دولار، مرتفعة من 205 مليار دولار في عام 2011**.

ومع ذلك، فقد اضطر المستثمرون السياديون للتنافس مع مستثمرين مؤسسيين كبار آخرين على هذه الأصول، وقد تساءل الكثيرون خلال المقابلات الأخيرة، عما إذا كان يمكن الحفاظ على هذه الوتيرة خلال العقد المقبل. وأجاب أحد المشاركين عن هذا التساؤل بأن الطلب المتزايد باستمرار على الأسواق الخاصة يتجه في عكس صالح مالكي الأصول من حيث التسعير، ومن المرجح أن يخلق هذا الأمر تحديات على المدى الطويل.

وقد تمثل العائدات المتزايدة صمام أمام في هذا القطاع. وتجدر الإشارة إلى أن مخصصات المستثمرين السياديين في فئة الدخل الثابت انخفضت من العام 2013/2014 إلى 2021/2022، من 38٪ إلى 29٪، ولكن هذا الاتجاه يمكن أن ينعكس في السنوات القادمة، إذ أشار الكثيرون إلى أن الاستثمار في فئة الدخل الثابت يبرز مجدداً كوسيلة تنويع دفاعية وطويلة الأجل.

وأضاف رينغرو: “كانت الاستثمارات السيادية خلال السنوات العشر الماضية، مدعومة بظروف اقتصادية مواتية. ويتوقع المستثمرون السياديون الذين تحدثنا إليهم في هذا التقرير، مواجهة بيئة أكثر صعوبة في المستقبل، حيث أن السياسة النقدية الأكثر تشدداً ستلقي بظلالها على عوامل الاقتصاد الكلي التي كانوا يتحركون وفقاً لها على مدار العقد الماضي. وعلى الرغم من ذلك، فإن المستثمرين السياديين يتمتعون بآفاق وفرص لا مثيل لها، كما أن انخفاض التقييمات قد يخلق نقاط دخول جذابة للاستفادة من الفرص طويلة الأجل. وقد شهدنا كيف تكيف المستثمرون السياديون وتطوروا خلال العقد الماضي، وقاموا بوضع استراتيجيات تمكنهم من مواجهة تقلبات الأسواق والاستفادة من الفرص. ومع بروز عام 2022 كنقطة انعطاف في هذا المسار، سيتوجب على هؤلاء المستثمرين مواصلة ذلك النهج التكيفي خلال السنوات العشر القادمة”.